|

�ı�1�п��Կ���������оƬ�a�Iռ�����a�I朵Įaֵ�����H�Hλ7.69%����ʹ�����ε��r��(��Ҫ���{��ʯ)Ҳ������Σ������r�׃H�HռоƬ�ɱ���10%���ң����҂����Եó������I��ռ�����a�I朵Įaֵ����Ҳ���^10%�������Α����I��sռ��70%�Įaֵ��������ijЩ�����I��������������ߡ�

ע����ģ���ǽ����ڇ����������I���Խo���㣬�����Α����I��ĮaƷ����Ҳ�ɇ��ȵ���������I���ṩ��

�����҂��e���f��LED�a�I������ķֲ���r��

�ı�2���Կ������S��LED�a�I�İlչ�΄ݵ�׃�����a�I��и����h����ë����Ҳ���F���ӡ�������K����������s�]�г��F�^��IJ��ӣ�߀�ǾS�ֵ����������ı�����

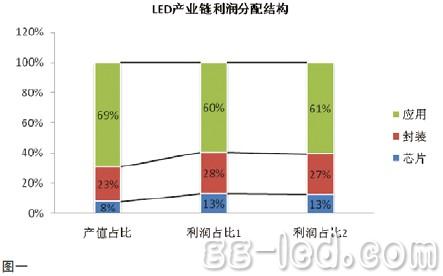

�ĈD1�Įaֵռ���c����ռ������^���҂����y�l�F������оƬ�I����8%�Įaֵռ�ȶ��@���˽�13%������ռ�ȣ��f������оƬ�I���ë��ˮƽ��������θ� �ߣ������εĮaֵռ���c����ռ�ȵIJ��Ǻܴ�Ȼ�������Խ�70%�Įaֵռ�ȅs�H�H�@����60%���ҵ�����ռ�ȣ��f�����ε�ë��ˮƽ�c������ȴ_������ ���٣�������Ȼռ��ȫ�a�I朵�����������~����Ȼ��LED��������ռ13%���@Ҳ�H����Փ�ϵ�����ռ�ȣ����S�����χ��H��r�����Ҍ��H��r����С�� 10%��

��������r�£�LED�a�I朵��������ξ��к������ԣ�����Ј�����ã��������ε���I���ܾS���^�õ�ë���ʣ�������K���Ј������⣬�t������Ҳ���ܵ����ۣ������a�I朵�ë���ʶ����ܵ�Ӱ푡����������Fһ���I�����Ӻ��^���������ɂ��I��������L�ľ��档

2. ��������LED�a�I������ֲ���r

����ӑՓ������ģ�͵Ľ����µ�LED�a�I朵������Y��������r����ô���H�χ���LED�a�I朵Č��H��������������ε��أ�

Ŀǰ�����ڇ���LEDоƬ�ĮaֵҎģ�^С������LED�a�I��е����������I��ı���������1:3:9�������B������Ŀǰ����LEDоƬ��Ҫ߀�Ǒ������еͶ��I���߶ˑ����Ј�߀�ǻ����ϲ��õ��_���Լ������оƬ��

�@���LJ���LED�ИI�Č��H��r������LED���b�cоƬ�Įaֵ�����h����3:1���_����6:1��ͬ�r�����߹�LED�a�I�о���(GLII)�ĽyӋ�����@ʾ��2010�����LED������LED���b�Įaֵ������3.5:1��

������ͬ�ķ����҂����������

�ı�4���Եó�������LED�a�I��У�LED�����I����ռ�������������ͣ��H�H��5.35%���෴���εđ����I��s��ȡ��70%���ИI������

��Ŀǰ����L E D�a�I�Č��H��rҲ����һ���Ƕ�������ˇ���������I�ĬF����߹�LED�a�I�о���(GLII)���µ��Ј��{�еõ�����Ϣ�@ʾ���������Ŀǰ���������ε�LED��I���ٔ���I��Ȼ�S���^�ߵ�ë���⣬߀���ஔһ����LED��I̎��̝�p�����ǾS�ֺܵ͵�ë����

���c��ͬ�r���ĸ߹�LED�a�I�о���(GLII)�õ��������{����ϢҲ�l�F�������������I���У��mȻ���ȥ����fë��Ҳ���F�˴���ȵ��»�څ�ݣ��������w���������I��߀�ǾS����15%-20%��ë��ˮƽ��

���������������҂��]�Ќ�LED�r�{���M��ӑՓ�������팢���漰���˲��ֵ����P��r��

3.���_���Լ����⌦LED�a�I朵Ą��֘˜��M������

�_�������⌦LED�a�I朵Ą����c�������^��ą^�e���_�������⌢LED�r�ס�����Ƭ�������Σ�LEDоƬ�ӹ������Σ�LED���b�����Ρ�

���˷�����Ҋ���҂�������LED�a�I��е��r�ײ��ϳɞ������I������Ƭ��оƬ�I�����һ�𣬽y�Q�����Σ��������I�����b��

���˷���ı��_���҂��������κ���һ�𣬏ı�5���Եõ���

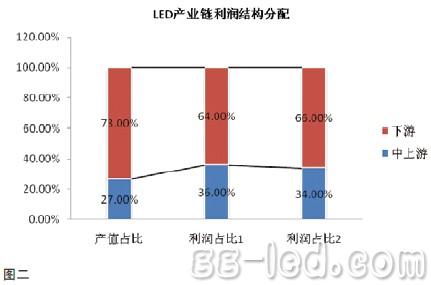

�ĈD2���������Ŀ�������������LED�a�I��еĮaֵ������26.83%��������ռ��Ҳ�H�Hλ35.71%���@���f�������I�������ռ�Ȍ��������^35.71%��Ҳ�����f�h�h���ܝM�������I��ռ70%�������f����

�YՓ���I���P����������ռȫ�a�I�������70%���^�c�����������^���������������҂����Եó��������ȫ��Ƕȿ���LED�����ڮa�I朵�����ռ10%���@�ѽ����^���^�Ĺ�Ӌ��

2009-2011�����LED�����I��Ͷ�Y��r

���߹�LED�a�I�о���(GLII)�yӋ��2009��2010���������LEDоƬ���P�Ŀ46����Ҏ����Ͷ�Y���~1131�|Ԫ����š����У�2009�� ����LEDоƬ�Ŀ19����2010������LEDоƬ���P�Ŀ27������Ҏ�����~60%�Č��H�Y��λ��Ӌ�㣬�����Ŀ�Č��HͶ�Y���~���_��420�|Ԫ�� ��š�

�M��2011�������Ͷ�Y������m���ݣ����߹�LED�a�I�о���(GLII)�yӋ������1��11�£���������(�����{��ʯ������Ƭ��оƬ)�Ŀ��Ҏ��Ͷ�Y���_����1406�|Ԫ����ȥ�f�ι���Ƴ�LEDоƬ�Ŀ��������Ͷ�YҎģ���_����ǧ�|Ԫ���e��

�����ĿͶ�Y���m�����Ç����P������LEDоƬ�a���^ʣ�������^������߹�LED�a�I�о�������ΰl���P�����ήa��Ͷ�Y�^ʣ�ē��n���������ε�Ͷ�Y���� ��ȻδҊ��ȥ�����������Ͷ�Y���l�Įa���^ʣ������ʹ�Ç���������Iδ����ӯ������ǰ�����n���AӋ��δ����һ�Εr�g�ȣ����Α��õ�������y�����F�е����� Ͷ�YҎģ��

���ε�Ͷ�Y���ֱ�ӵĮa��Ч�����w�F����MOCVD�����ļ��������߹�L E D�a�I�о���(G L I I)�l���ġ�2011���Ї�LED�a�I�����{�Ј�桷�@ʾ����ֹ2009��ף�����MOCVD�C�_���_��130�_��2010�ꔵ�����ӵ���327�_��

���������I��F�����˓��n

������I���eͶ�Y����оƬ�I���Ӱ�֮�£���������LEDоƬ��IҲ���F�����˓��n�ľ��档���w���F���£�

�� ��������оƬ��I���h�r��������

����LED����оƬ��I�ڼ��g���c������I߀����һ���IJ�࣬��Ҫ����߀�Ǽ������еͶ��I�����ȵ�����оƬ��I֮�gҲ���������ҵĸ������@�����ˇ��� ����оƬ��I����r�������^�������ڮa���^ʣ����r�£���aƷ�������ڸ����н��r���@��ֱ��Ӱ푵�����оƬ��I��ӯ��������

�� ��������оƬ��I�Įa���������^��

���߹�LED�a�I�о���(GLII)���µĽyӋ�����@ʾ��Ŀǰ������LED����оƬ��I��MOCVD�����w�_�C�ʲ����ߣ��H�H��40%-50%֮�g���@�� ����MOCVD�C�_�ĘO�����M��ͬ�r����I�������Y��Ͷ�뵽MOCVD�����M�У��@�������I���Y��朡��Y�����D�ʵȷ���ĉ�

����ͬ�r��������MOCVD�C�_���e�ã�Ҳ��������L��I��Ͷ�Y�؈����ڡ�

�� �����I���ܵ����νK�ˑ����I��Ġ���

��������r�£��l�����������I��ĺ��ļ��g���ܠ��������a�I朡���Ŀǰ���ȵ�LED�a�I�s�����෴������Ŀǰ������LEDоƬ��I���R����r�Ǻ��ļ��gȱʧ���aƷ���h�r�����������I�ȵĸ����������ҵȲ������أ�ʹ��������I�ܵ����Α����I�������ơ�

Ŀǰ�����ε����������I��߀̎�����A�Σ���δ��Ҏģ���M�뱬�lǰ���@ʾ���I����������죬�Ј����L���^�غͣ������I�������Ҳ�����A�ڡ��@Щ��������� LED���Α��ø��I��������y����������LEDоƬ�Įa�ܔU�����@�����˽�������оƬ�ИI���ȥ����f�������c�����^���@Ҳ���������������Α����I���һ �����F��

���h���҂�����������I���ŗ�������оƬ�I��Ĵ�ҎģͶ�Y����ԓ���Ј������c���ں��ļ��g����߮a�������ʵȷ��棬�ӏ���I�������I��ĸ�������

ͬ�r����I��Ҏģ��Ͷ�Y�������������I���@��Ҫ�dz��ڌ����εĸ������������f���^���ɣ�ͬ�r��Ͷ�YҎģ�^���΄��m�͔��|���fС�˲��١���I�܉�����Ŀǰ�������I���y�ľ��棬�����Լ����g�wϵ��Ʒ�ơ�

���ؽ��h��LED�a�I���P�о��C������LED�ИI�о��r����Ҫ���������{���о���֔��ؓ؟�l�������͈�棬������һ��һ������Ӱ��ИI�Ľ����lչ��Ӱ�ijЩ��I������������

���������ռ70%�������������e�`�^�c��LED�ИI��߀���S�࣬���磺

2009��r��ij�_�������о��C�����l���u�����Q��2009���Ї�LED�Ј�Ҏģ�����L61.96%�_745�|Ԫ����ţ�������140�f�K���� LED·����2010���Ͽ�250�f�K������ĸ�Ц߉�e�`�nj�����Ҏ���õ������N���ȫ��Ӌ���LED�������߀���F�����Ӌ���ƏV50�f�KLED�� Ҳ�f��50�f�KLED·�����e�`������������������ؓ؟�Έ�档�ܶ���I��Ͷ�Y��ƴ����ȥ��LED·����Ѫ���o�w�IJ����ٔ���

�������C���Q���_���|��һ�ҵĮaֵ���^�Ї�������з��b�S�Įaֵ���ͣ�đ�Ӳ���һ��Ĵ����о��C��߀��LED�������LED����ͨ����LED�������� �������������~���Ј���зQ�Ї�������LED�aֵռȫ���3%�������aֵռ11%����ԓ�C�����P�о��ˆTՈ�̕r���Q�˜���0.06w�����ϵIJŽи��� �ȣ�0.06w���µĞ�����ȣ����˺�����ʺ����ȶ�����һ���ˣ���İ��˸��Ϳ�ˡ����^�ĸ�����LED���߹�LED���^��������C����������I������ �l�������Ȉ����о��C�����Ҳ����˜ʡ�������оƬ��I�J���@�Ƕ���ǰ���ڵ��f�����F�ڶ��Ǹ������ˡ����⣬2010�꣬�Ї�LED�aֵ�Hռȫ��11%�� �e�`����������B��Ӌ�㣬�Ї�LED���b���aֵ�H70�|��������ң�������ô��

�������ߣ����ij������I���������ғ����B��ȫ�dz��������о��C���Ĉ��o�߹�LED�a�I�о������������Q����2011��11�µ��õ����������� ���҈����ȫ��LED�{��ʯ�Įa���քe�_3000�f���ס�3800�f���ס�5600�f���ס����O����ȫ�������{��C�����J���{�飬����c�������һ���� �����Ͳ������F���@Щ�����˾�Ĕ������s�ѱ�ԓ���H��˾�����ò���������

| �������λ�ɫLED�@ʾ�� | �p��ɫLED�@ʾ�� | LED�l�� | ȫ��LED�@ʾ�� | �҃�LED�@ʾ�� | LED�V���� | ����LED�@ʾ�� | LED����@ʾ�� | LEDĻ�� | LED�@ʾ������ | LED�� |

| �O�����

| �Wվ���O | �̄���Ϣ

| LED�@ʾ���YӍ |

��վ�ӑB

| �P��LED�����W

| �WվRSS | �Wվ�؈D

| ����朽�

��վ������LED�����W | LED����Ļ | LED�@ʾ�� | ���H������m.saemoetchemins.com �������© 2004-2011 ������Ͷ�W�j��Ϣ���g����˾ �]�䣺LED-100@3v.cn �ͷ�QQ�� |